2025年2月底IC器件市场行情动态

|

2025年2月份整体消费类IC器件需求回升,但部分零部件在四方维商品动态商情需求指数中逆势下滑;

交付周期和库存均保持平稳回升,市场逐步回暖;

价格仍然呈现小幅下滑趋势,表明市场回暖的力度不及预期。

2025年2月份,消费类 IC四方维商品动态市场需求指数月环比上升25.77%,同比下降23.99%,至54.59

中国政府实施的购新补贴政策刺激了消费电子市场的活力,预计到2025年国内手机和穿戴设备营业额将超过1.1万亿元,同比增长10%。

2024年第四季度全球PC出货量增长1.4%,全年增长1.3%。全球PC出货量为2.453亿台,较2023年全年增长了1.3%。

2024年第四季度全球平板电脑出货量达到3990万台,同比增长5.6%。全年总出货量达到1.476亿台,相较于2023年实现了9.2%的提升。

2024年第四季度全球智能手机出货量同比增长2.4%,达到3.317亿部。全年同比增长6.4%,出货量达到12.4亿部。

2024年第四季度全球消费电子市场规模呈现出显著的增长态势。

Windows 10支持终止(2025年10月)前的企业PC换机需求持续释放。

以上需求走势有望带动音视频芯片供应商加速去库存,预计将有效拉动市场增长。

2025年2月份,消费类 IC四方维商品动态交货时间指数月环比上升1.5%,同比下降17.76%,至180.74。

中芯国际的财报显示,尽管其产能有所提升,但高端智能手机所需的芯片产品(如DDIC和CMOS)在国内几乎没有存货,供不应求的情况依然存在。

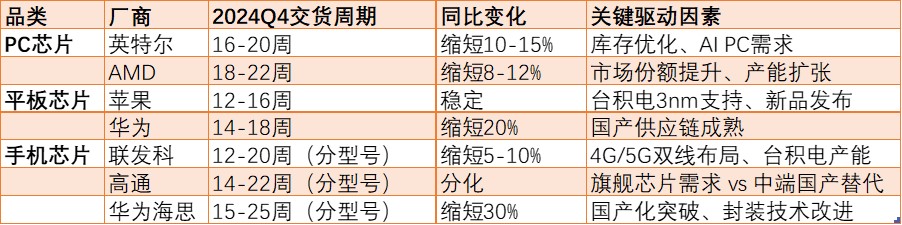

一、PC芯片交货周期变化

FPGA产品线:新一代FPGA交货周期为12-16周,Agilex系列为26周(但基于AGI041的产品预计2025年上半年缩短至16周),老一代Arria V系列低于26周。

消费级CPU:2024年第四季度,英特尔在PC处理器市场占据75.4%的份额,表明其供应链稳定性较高。随着库存正常化(23Q3库存环比减少5亿美元),交货周期有所改善。

AI PC驱动:搭载Meteor Lake处理器的230多款机型上市,AI应用需求提升可能对高端芯片交货周期产生短期压力,但整体产能规划支持长期缩短趋势。

市场份额提升至24.6%(同比增长4.5个百分点),ASP上涨反映供应能力增强。PC市场需求回归季节性周期,AMD预计2024年出货量增长,交货周期因产能优化而缩短。消费级芯片交货周期与英特尔趋同,面向消费电子产品的交货期缩短至16-20周。

联发科与英伟达合作开发AI PC芯片GB10,高通推出骁龙X系列布局中端市场。由于新平台初期产能爬坡,可能面临短暂交货延迟,但整体供应链响应速度较快。

二、平板电脑芯片交货周期变化

2024年第四季度平板电脑出货量同比增长5.6%,需求回暖推动芯片供应效率提升。全球半导体产能增长6%,成熟制程扩产(中国大陆产能增长15%)缓解了供应链压力。

苹果:iPad出货量达1690万台(同比增长14%),A系列芯片交货周期稳定,受益于台积电3nm产能支持。

华为与联发科:华为平板出货量增长29%,采用联发科芯片的ODM厂商(如华勤技术)交货周期因国产化率提升而缩短。

高通与三星:三星平板芯片(Exynos系列)交货周期保持3.9%增长率,高通中低端芯片供应因成熟制程扩产趋于稳定。

平板芯片市场高度集中(苹果、英特尔、高通占主导),头部厂商通过规模化生产优化交货周期,但高端型号(如搭载OLED面板的芯片)可能因技术复杂度导致交期延长。

三、手机芯片交货周期变化

联发科

2024年第四季度营收同比+7%,环比+5%,出货量稳居全球第一。中低端4G芯片(市占率超60%)交货周期缩短至12-18周,5G芯片(天玑系列)因需求旺盛保持20周左右。

高通

旗舰芯片(骁龙8 Gen 3/4)因中国客户需求增长,营收同比+10%,但中低端芯片受国产替代冲击,交货周期分化:高端产品维持18-22周,中端产品缩短至14-16周。

三星代工产能恢复(3nm订单)缓解了部分供应压力。

华为海思

麒麟芯片产能受国产化推动,第四季度同比增长211%,中端机型交货周期缩短至15-20周,但高端型号仍受制于先进封装产能。

三星与紫光展锐

三星Exynos芯片交货周期因Galaxy S24系列需求增长延长至20-25周;紫光展锐凭借东南亚市场扩张,4G芯片交期缩短至10-14周。

消费类IC交货周期对比,来源:与非研究院整理

2024年第四季度,消费类芯片交货周期整体呈缩短趋势,但高端产品(如AI PC芯片、5G旗舰手机芯片)因技术复杂度和需求激增仍存在阶段性压力。供应链弹性和国产化替代是缩短交期的核心变量。

2025年2月份,消费类 IC四方维商品动态价格指数月环比下降3.45%,同比上升2.96%,至299.73。

一、PC相关芯片价格波动

NAND闪存合约价上涨:受供应商严格控制产能影响,2024年Q4 NAND闪存合约价预计上涨8%~13%。

消费级SSD价格下跌:尽管原材料成本上升,但AI PC市场需求疲软和产量增加导致用户端SSD价格下降5%~10%,企业级SSD则因库存补货可能上涨0~5%。

PC DRAM持平:消费级PC需求未显著复苏,PC DRAM价格维持稳定。

服务器DRAM涨幅收敛:AI服务器需求支撑下,DDR5服务器DRAM涨幅收窄至3%~8%。

HBM影响整体价格:HBM(高带宽内存)产能扩张推高DRAM均价,整体涨幅达8%~13%。

二、平板电脑相关芯片价格波动

LPDDR4X价格下降:因智能手机需求疲软,平板电脑使用的LPDDR4X内存价格下降5%~10%。

eMMC/UFS价格降幅显著:移动设备存储芯片需求放缓,Q4价格降幅或达13%。

低端面板价格平稳:a-Si LCD面板受成本压力影响,价格下降空间有限。

中高端面板承压:LTPS LCD面板因新项目量产,2025年价格可能松动。

三、手机相关芯片价格波动

高通骁龙8 Gen4涨价15%:受存储芯片成本上涨及台积电先进制程影响,旗舰手机SoC单价升至180美元。

国产厂商策略调整:中低端5G芯片(如联发科)受高通降价冲击,价格战持续至Q4。

LPDDR4X Mobile DRAM降幅明显:因供过于求,Q4价格下降5%~10%,手机厂商成本压力缓解。

eMMC/UFS存储芯片降13%:智能手机出货量增速放缓,厂商库存管理保守。

模拟芯片需求放缓:模拟电源芯片因汽车和消费电子需求疲软,Q4销量同比下降4.3%,价格涨幅收窄。

信号链芯片承压:智能手机传感器需求疲软,价格竞争加剧。

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。