4层维度比对中国本土头部晶圆代工厂

|

晶圆代工是指借助载有电路信息的光掩模,经过光刻和刻蚀等工艺流程的多次循环,逐层集成,并经离子注入、退火、扩散、化学气相沉积、化学机械研磨等流程,最终在晶圆上实现特定的集成电路结构。根据 Chip Insights 发布的《2024 年全球专属晶圆代工排行榜》,2024 年全球 31 家专属晶圆代工企业整体营收达到9154亿元,同比增长23%,前十名企业总营收为8766亿元,同比增长24%,整体市占率提升0.73%。

图|晶圆代工企业排名 来源:Chip Insights、与非研究院整理

中国台湾四家企业台积电、联电、力积电、世界先进合计市占率78.52%,同比增加 3.11%,主导全球市场。中国大陆四家企业中芯国际、华虹集团、晶合集成、芯联集成市占率 10.87%,同比微降0.35%。但芯联集成首次跻身前十,成为中国大陆第四家进入前十的专属晶圆代工企业,营收增速显著,在车规级 IGBT 和 SiC 领域表现突出。

今日,我们对中国大陆四家代工企业进行各公司概况、主要代工产品、营收和利润、毛利率和净利率、研发投入等情况进行对比分析,以便大家对晶圆代工行业有更深的认识。

1.1、中芯国际

中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业领导者, 拥有领先的工艺制造能力、产能优势、服务配套,向全球客户提供8英寸和12英寸晶圆代工与技术服务。

除集成电路晶圆代工外,集团亦致力于打造平台式的生态服务模式,为客户提供设计服务与 IP 支持、光掩模制造等一站式配套服务,并促进集成电路产业链的上下游协同,与产业链中各环节的合作伙伴一同为客户提供全方位的集成电路解决方案。

图|中芯国际营收结构 来源:与非研究院整理

2017-2019年,晶圆代工业务维持在200亿左右,2020年开始实现大规模增长,2020-2022年由240亿元提升至453亿元,2023年降低到409亿元,2024年创出532亿元新高。

2017-2024年,其他由9亿元提升至39亿元,其他业务收入由4亿元提升至7亿元。

图|晶圆代工结构 来源:与非研究院整理

2017-2019年,微米级别占比最大的为0.15-0.18微米,分别为71亿元、78亿元、77亿元;其次是0.11-0.13微米,分别为24亿元、16亿元、13亿元;最后为0.25-0.35微米,分别为6亿元、8亿元、8亿元。

2017-2019年,纳米级别占比第一为55-65纳米,分别为42亿元、45亿元、55亿元;占比第二为40-45纳米,分别为39亿元、39亿元、35亿元;占比第三为28纳米,分别为16亿元、12亿元、8亿元;占比第四为90纳米,分别为3亿元、4亿元、3亿元;14纳米2019年开始贡献1亿元收入。

1.2、华虹集团

公司前身为成立于1997年中日合资的上海华虹NEC。经过股权重组后,华虹半导体于2005年在香港成立,并于2014年在港交所主板上市。2019年,华虹无锡12英寸生产线建成投片,同年实现90nm嵌入式闪存首批产品交付。2021年,公司实现车规级IGBT芯片和12英寸IGBT的规模量产;华虹无锡12英寸55nm嵌入式闪存工艺平台实现量产。2023年5月,华虹半导体成功在科创板上市。

图|晶圆代工结构 来源:与非研究院整理

2019-2022年8英寸营收占比由97.76%降低至59.03%,12英寸营收占比由0.80%提升至40.26%,产能结构逐步优化。

2023-2024年营收仅展示集成电路晶圆代工占比分别为94.63%、93.98%,租赁收入占比分别为0.61、0.70,其他业务占比分别为4.76%、5.32%。

1.3、晶合集成

合肥晶合集成电路股份有限公司成立于2015年5月,由合肥市建设投资控股(集团)有限公司与力晶创新投资控股股份有限公司合资建设,是安徽省首家12英寸晶圆代工企业。晶合集成专注于半导体晶圆生产代工服务,2023年5月正式在科创板挂牌上市。产品主要应用于智能手机、平板显示、安防、汽车电子、家用电器、工业控制、物联网等领域。客户涵盖联咏、奇景、集创北方、思特威、杰华特等国内外知名企业。

在晶圆代工制程节点方面,2024年公司已实现150nm至55nm制程平台的量产,40nm高压OLED显示驱动芯片小批量生产,28nm逻辑芯片通过功能性验证并成功点亮电视面板,28nm制程平台其他产品的研发正在稳步推进中;在工艺平台应用方面,公司已具备显示驱动芯片(DDIC)、CMOS图像传感器芯片(CIS)、电源管理芯片(PMIC)、微控制器芯片(MCU)、逻辑芯片(Logic)等工艺平台晶圆代工的技术能力。

图|晶圆代工结构 来源:与非研究院整理

公司营收主要按制程来划分,从制程节点分类看主要分为55nm、90nm、110nm、150nm。2019年开始90nm占比持续提升,2022年开始55nm占比由0.39%提升至2024年9.85%。

1.4、芯联集成

芯联集成电路制造股份有限公司成立于2018年3月,总部位于浙江绍兴。芯联集成主要从事 MEMS、IGBT、MOSFET、模拟IC、MCU 的研发、生产、销售,为汽车、新能源、工控、家电等领域提供一站式芯片系统代工方案。

公司在成立之初便决定进军车载功率器件,通过与海外头部客户的合作,公司建立了严格的车载芯片生产制造产线和工艺标准,之后公司 IGBT 芯片进入量产,彼时恰逢国内新能源产业快速发展,公司功率器件收入快速提升。目前公司是中国 IGBT 芯片规模最大的制造基地之一,IGBT、MOS、MEMS 为主的 8 英寸硅基芯片和模组也构成了公司发展的基本盘。2024年,公司商业模式实现了从晶圆代工到系统代工的创新转变,模组封装收入已实现 6.02 亿元,同比增长54.54%,25Q1这一成长趋势仍在延续。

图|晶圆代工结构 来源:与非研究院整理

2019-2024年晶圆代工占比分别为89.51%、84.52%、91.20%、77.22%、83.99%、85.96%;封装测试占比逐渐提高,由3.25%提升至9.24%;其他业务2022年占比最高达14.07%,2024年降低至3.58%;研发服务由2020年11.13%降低至2024年1.21%。

2.1、营收及增速对比

图|营收对比/亿元 来源:与非研究院整理

图|营收增速/% 来源:与非研究院整理

从2024年度财务数据来看,四家企业在营收规模上呈现明显梯队特征。中芯国际以578亿元营收稳居第一梯队,较第二位的华虹公司(144亿元)形成4倍级差距。晶合集成(92亿元)与芯联集成(65亿元)则处于第三梯队,但增速表现亮眼,晶合集成营收同比增长24.52%-30.74%,芯联集成实现22.26%增长。

增速方面呈现行业共性,2022-2022年芯联集成和晶合集成因为基数较低,呈现较高行业增速,中芯国际和华虹公司增速相对稳定;2023年行业整体增速呈现较大下降,2024年同时恢复增长。

2.2、净利润及增速对比

图|扣非净利润/亿元 来源:与非研究院整理

扣非净利润方面,2020-2022 年,中芯国际、华虹公司、晶合集成均呈增长态势,中芯增长最快,华虹、晶合同步上升,芯联集成持续负数,稳定在- 14亿元附近。

2023-2024 年,中芯、华虹、晶合均下降,整体进入回调期。中芯、华虹降幅显著,晶合 2023 年归零,2024 年微升;芯联 2023 年亏损加剧,2024 年回归-14亿元。

图|扣非净利润(同比增长率)(%) 来源:与非研究院整理

2020-2021 年,芯联集成除外,整体处高速增长期。中芯 2020 高增长为425%,华虹、晶合2021爆发,2021 年峰值分别为498%、224%。

2022-2023 年,行业进入调整期,增长率普遍下降,中芯、华虹、晶合、芯联增速放缓,2023 年多家负增长,行业盈利承压。

2024 年分化加剧,晶合737%、芯联38%、中芯19%恢复正增长,但华虹-65%继续恶化。

2.3、毛利率/净利率对比

图|销售毛利率(%) 来源:与非研究院整理

2020-2022 年行业景气(芯片短缺)推动毛利上升,2023-2024 年行业下行(供过于求)导致毛利普遍下降,芯联逐步修复,晶合、华虹、中芯回落。

图|销售净利率(%) 来源:与非研究院整理

净利率波动更大,晶合、华虹、中芯前高后低,芯联长期亏损,主要差异在于费用支出的刚性与规模效应差异。

中芯国际和华虹公司相对比较成熟,有稳定的毛利率和资本开支情况下,毛利率/净利率更多受行业周期影响呈现相应的波动。

晶合集成经历初期的高资本开支投入后,毛利率/净利率已经转正,和行业呈现同样波动。

芯联集成还处在大规模投入初期,毛利率/净利率还未转正,但是去掉折旧的息税前利润已经大幅转正,随着产品规模持续扩大,转正可期。

2.4、研发投入对比

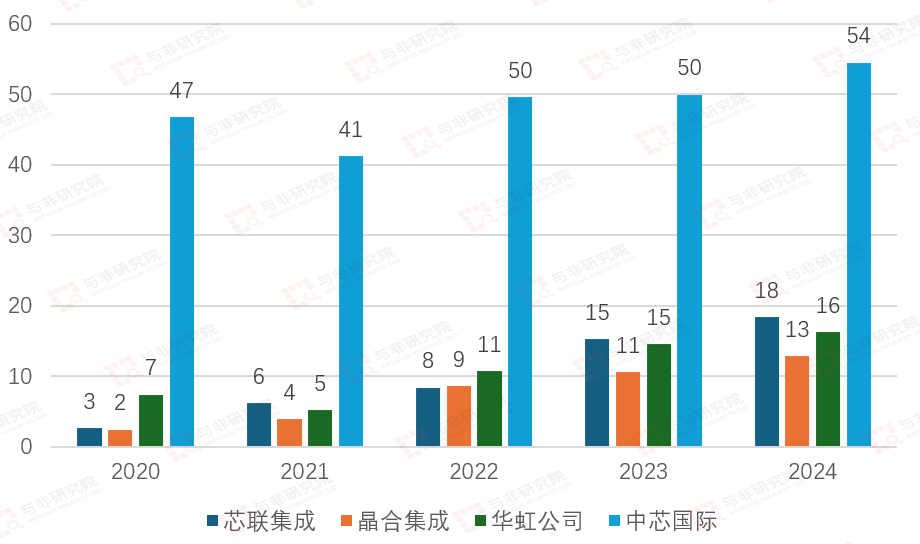

图|研发费用(亿元) 来源:与非研究院整理

研发投入整体增长,2020-2024 年,四家公司研发费用均呈持续增长态势。芯联集成由3亿元增长至18亿元、晶合由2亿元增长至13亿元、华虹集团由7亿元增长至16亿元、中芯国际由47亿元增长至54亿元,反映晶圆代工行业对技术创新的高度重视。

图|研发投入主要方向 来源:与非研究院整理

在 2024 年晶圆代工领域,中国大陆的四家企业表现各有亮点。中芯国际展现出在成熟制程领域的深厚底蕴与国产替代进程中的强大推力,凸显其在全球晶圆代工市场的关键地位。晶合集成凭借在显示驱动芯片代工领域的领先优势,积极拓展CIS和MCU市场,多元化发展成效初显。华虹集团聚焦功率半导体等特色工艺,12英寸产线于2024年第四季度投产,为未来营收增长埋下伏笔。芯联集成首次跻身全球前十,以车规级IGBT和SiC为核心业务, 8 英寸 SiC 产线预计 2025 年量产,发展势头强劲。

尽管四家企业整体市占率相较 2023 年微降 0.35 个百分点至 10.87%,但行业整体营收还是在持续增长。在技术创新与市场拓展方面的积极表现,也彰显出中国大陆晶圆代工企业的强大韧性与发展潜力。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。