元器件库存过剩 Q4采购存议价空间

|

行情好坏,库存消耗进度与最新价格走势,是电子制造商(买方)在与元器件供应商谈判时,需要提前了解的情报。本期内容截取自四方维商品动态商情(以下简称 CIQ),覆盖以下细分领域:

电子元器件库存过剩 Q4采购仍有议价空间

据四方维商品动态商情(CIQ)报告,截至10月,全球电子元器件整体库存指数同比增长3.8%,环比增长9.3%。由于库存消耗的推进,互连和无源器件产品的订单出货比在第三季度趋于正值,晶体谐振器、连接器、继电器、振荡器、电路保护元件和电感器库存在 10 月份有所下降。大批量零部件采购可获得价格优惠,而库存水平或在 2024 年第一季度趋于正常。

四方维 CIQ 采购活动和直接的市场反馈表明,TI、ADI 和 ST 的授权分销商的元器件批量价格走低。值得注意的是,部分分销商不满芯片原厂执行NCNR( Non-Cancelable, Non-Returnable,不可取消不可退货)条款,因为这直接影响了电子制造厂的生产。

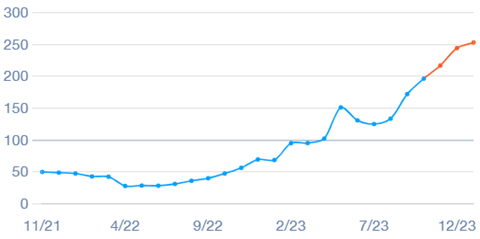

LCO(锂碳氧化物)电池定价仍利于买方市场

据四方维 CIQ 报告,截至 10 月,全球 LCO 价格指数同比暴跌 44%。欧洲、美国和中国的电池级锂价格下跌了45%以上。而截至目前,钴价也下跌了18%,跌幅超过27%,推动 LCO 价格下跌。具体来看,NMC811 电池(主要用于电动汽车)在四方维 CIQ 中的价格指数将达到疫情前平均水平,并进入负值。

对主要电池制造商来说,目前碳酸锂的需求低迷, 价格已经下跌。总体而言,松下、塔迪兰(Tadiran)和GP超霸(GP Battery)等主要供应商的价格保持不变(如下图所示)。由于产能过剩,供应商愿意调整价格策略,以保住或赢得更多业务。

智能手机需求复苏 需密切关注元器件供应行情

在近期的 2023 财年第四财报电话会议上,高通首席财务官 Akash Palkhiwala 表示,该公司“对全球手机市场稳定的早期迹象感到非常满意”。而多位市场研究人员一致认为,全球智能手机第三季度出货下滑速度有所放缓。

值得注意的是,地区差异明显,美国市场的出货量继续大幅下降,而非洲等新兴市场的出货量则有所增长,新产品升级需求和全球出货量环比增长,表明手机市场正进入年度的销售旺季。

而从电子元器件角度来看,由于每部智能手机使用超过 1,000 个 MLCC,电子制造采购专业人士需密切关注小型外壳尺寸陶瓷电容器的供应情况。

功率MOSFET价格持续走高

成熟制式分立器件(包括MOSFET)的晶圆产能利用率持续维持在80%左右,加之纯晶圆代工厂的晶圆价格上涨,将推动这些分立器件价格上涨。考虑到晶体管价格继续攀升,且基于碳化硅 SiC 的功率器件份额不断增加,整体功率器件市场的平均价格均呈上升趋势。据估计,功率晶体管市场规模在 2024 年将以两位数的百分比增长,而电子制造商需确定采购重点和长期规划。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。