SiC晶圆产能放大招,功率器件行情分析

|

德国芯片巨头英飞凌在马来西亚居林建设的全球最大的8英寸碳化硅 (SiC) 功率半导体晶圆厂新工厂(3号工厂)一期项目开业,将生产以碳化硅和氮化镓为代表的宽禁带半导体,预计2025年开始量产。

据四方维商品动态商情(Commodity Intelligence Quarterly, CIQ)报告数据,功率器件CIQ需求指数见底回升,整体价格保持稳定,交货周期持续下降。本期内容将结合CIQ分析功率器件市场需求、价格趋势、交货周期及相关企业动态,为功率器件买卖双方提供最新信息。

2024Q3电子元器件市场行情预测完整报告

晶圆产能扩大:SiC功率器件价格有望下降

在2024年上半年,采用SiC器件的电动汽车成本下降15%~20%,而SiC单价已降至与IGBT相当的水平。价格下降将使SiC元件更快普及,预计到2025年,当8英寸晶圆产能增加时,价格可能下降高达30-35%。

而除英飞凌、意法半导体等国外厂商加大对8英寸碳化硅的投产外,国内的芯联集成、湖南三安半导体及士兰微等厂商也开始加大8英寸碳化硅投产。可以预见的是,很快将会有巨量的碳化硅产能释放。

随着碳化硅(SiC)器件生产力增长、技术进步、国内生产化深入以及规模经济的实现,SiC芯片的售价开始步入下行轨道,给整个行业带来了显著的挑战。据中国SiC晶圆生产商TankeBlue半导体的分析,升级从4英寸晶圆到6英寸,预计能够使单片成本减少50%;进一步从6英寸晶圆扩大到8英寸,成本有望再降低35%。

此外,在经历了最初的降价和需求低迷期后,2024Q3CIQ显示二极管总体价格稳定,波动空间极小。尽管过去几个季度MOSFET的价格走势一直紧随二极管,但目前MOSFET的价格并未出现明显波动,这主要是因为MOSFET的市场需求比二极管更大。随着铜价屡创新高,采用铜夹片的高压MOSFET存在涨价的可能。

功率器件库存增加:交货周期下降

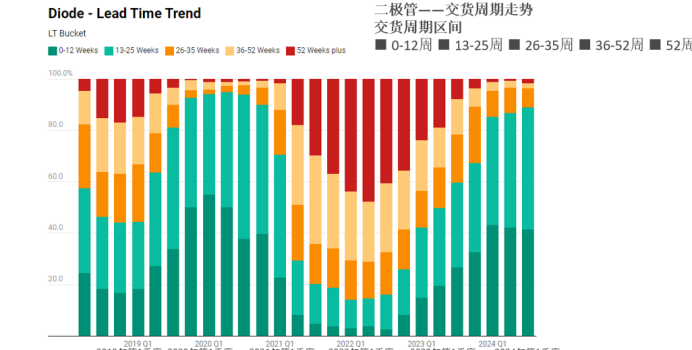

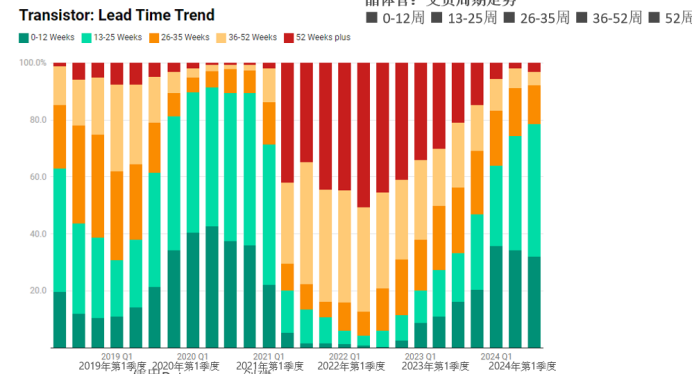

功率器件整体交货周期持续下降,OEM和分销商库存还在增加,功率器件订单推迟和取消的现象仍在发生。不同器件、不同厂商的交货周期差异大。

除了碳化硅器件和高压MOSFET外,大多数功率器件在2024年供应灵活性,交货周期常态化;高压MOSFET方面,安森美的交货周期为12到40周,微芯为30到50周,英飞凌为12到40周;

安森美的交货周期显著改善,只有4%的部件受到严重限制;意法半导体的汽车器件交货周期在30-40周,碳化硅MOSFET为52周,超级结平面IGBT为50-52周,SBD为24周,MOSFET为18-22周。二极管及晶体管的交货周期可参考下图(from:2024Q3CIQ)。

下游市场需求有望增长

2024年4月,中国光伏发电新增装机容量14.37GW,同比有所回落。据国家能源局数据,2024年1-4月,中国光伏发电新增累计装机容量为60.11GW,同比增长24.4%;经推算, 2024年4月,中国光伏发电新增装机容量为14.37GW,同比下降1.9%。今年3月,市场传闻电网公司将放宽95%新能源消纳红线,有望刺激下游装机增长。

2024年一季度全球汽车销量815万辆,维持增长态势,但增速显著放缓。2024年3月,全球汽车销量815万辆,同比增长0.4%,1-3月,全球汽车累计销量2081万辆,同比增长1.9%;2024年3月,中国汽车销量269万辆,同比增长9.9%,1-3月累计销量672万辆,同比增长10.5%;2024年一季度中国汽车销量占全球份额为32%左右。

2024年1-4月,中国汽车累计出口182.6万辆,同比增长33.4%,主要动力仍是中国产品竞争力提升、欧美市场的小幅增长及俄乌危机下的俄罗斯市场的国际品牌全面被中国车替代,尤其是中国的燃油车出口竞争力提升带来的出口增长。

国产化进程:国内SiC厂商动态

4月20日,位于中国浙江的芯联集成成功完成了8英寸碳化硅工程批的生产,并顺利下线。该产线兼容6英寸和8英寸碳化硅MOS芯片的生产,全面投产后预计年产能将达到6万片。标志着8英寸碳化硅晶圆生产正式迈入国产化进程。

5月,湖南三安半导体宣布其碳化硅项目的一期工程已经全面投产,年产能达到25万片(以6英寸晶圆计)。目前,项目二期正在有序推进,计划引入8英寸生产设备和工艺,并预计于今年第三季度开始生产。整个项目预计的年产能将达到48万片。

6月,士兰微在厦门启动了8英寸碳化硅晶圆厂的建设工作。该项目将分为两个阶段进行建设,预计全面达产后的年产能将为72万片。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。