小米VS特斯拉,能否配享万亿市值?

|

近日,国际投行瑞银列出了一份中美科技股对标名单,如寒武纪对标英伟达,小米对标特斯拉,中芯国际对标台积电等。随着deepseek的横空出世,不仅证明了国内科技在AI应用层面的实力,也确实显著提升了中国科技的国际吸引力,还增强了国内科技研发的自信。

笔者认为小米集团和特斯拉可以对标的业务主要为新能源汽车和人形机器人。随着SU7的大火,小米集团市值创出万元港币新高,确实值得深入分析研究。本文仅从新能源车和人形机器人这两个大类业务,代表未来十年发展前景的方向,展开深入的讨论和交流。

1.1、特斯拉

1.1.1、特斯拉发展历程

特斯拉成立于2003年7月1日,公司主要从事设计、开发、生产、销售高性能的电动汽车和先进的电动汽车电力系统部件,也向第三方提供电动汽车动力系统的研究开发和代工生产服务。该公司还生产和销售家庭、工业以及公用事业使用的能源储备产品。

1.1.2、创始人介绍

埃隆·里夫·马斯克(Elon Reeve Musk),1971年6月28日出生于南非行政首都比勒陀利亚,美国、南非、加拿大三重国籍的企业家、工程师、发明家、慈善家,特斯拉创始人兼首席执行官,SpaceX首席执行官兼首席技术官,SolarCity董事会主席、Twitter首席执行官,Neuralink创始人、OpenAI联合创始人,美国国家工程院院士,英国皇家学会院士。

马斯克本科毕业于宾夕法尼亚大学经济学和物理学双专业,从小就对科学技术十分痴迷,10岁开始学习编程,13岁开发出一款游戏并因此赚到人生第一桶金。1995年至2002年,与合伙人创办Zip2和PayPal 。2002年,投资成立SpaceX 。2004年,向Tesla公司投资630万美元。2006年,投资创办光伏发电企业SolarCity。2022年4月,马斯克在获得Twitter 9.2%的股份后加入其董事会,成为其最大单一股东。马斯克以其创新思维和颠覆性业务模式,在汽车、能源、航空航天以及人工智能等领域均取得了诸多成就。

1.1.3、主要产品

探索阶段(2006 – 2015 年):

2006 年发布秘密宏图第一章明确第一阶段发展战略;2008 年发布首款电动敞篷跑车 Roadster 并量产,马斯克担任 CEO;2010 年在纳斯达克上市,成为自 1956 年福特上市以来首家在美国上市的汽车公司;2012 年开始建立超级充电站网络;2013 年交付豪华电动轿车 Model S 并停止生产 Roadster;2015 年推出 Model S 和 Model X,并引入 Autopilot,推出家用储能产品 Powerwall。

扩张阶段(2016 – 2022 年):

2016 年收购 Solar City 和 Grohmann Engineering 成为全球唯一垂直能源整合公司,推出太阳能光伏屋顶;2017 年建设上海超级工厂提高产能;2019 年发布 Model Y 和大型商用储能产品 Megapack,发布全电动皮卡 Cybertruck;2020 年特斯拉首次全年实现盈利,并被纳入标普 500 指数;2022 年生产和交付首款商用电动汽车 Tesla Semi。

持续发展阶段(2023 年以后):

2023 年交付电动皮卡 Cybertruck,正式进入皮卡市场,自动驾驶 V12 开始公测,推出 Optimus 机器人;后续继续致力于推动电动车和清洁能源的普及,特别是在自动驾驶、能源存储和全球市场扩张方面。

1.1.4、主要产品

目前,特斯拉在全球有 6 个工厂,分别是美国加州弗里蒙特工厂、得州奥斯汀 超级工厂、内华达超级工厂、纽约超级工厂、上海超级工厂、柏林超级工厂。

上海超级工厂是特斯拉在海外建设的第一座工厂,占地面积 86 万平方米,18 年 12 月开始建设,19Q4 开始投产。最初,特斯拉在上海主要生产中型电动汽车 Model 3,随后扩展到 Model Y,24Q2 公司财报表示,以 24Q2 的产能推算,上海超级工厂 24 年 Model 3/Y 的产 能有望超 95 万辆。

来源:特斯拉官网

1.1.5、营收和利润情况

来源:与非研究院整理

在2019年之前营收较为缓慢,2020年上海超级工厂开始投产,解决了特斯拉的产能短缺问题。2021年产能爬坡后,2021-2023年营收实现大规模增长。

来源:与非研究院整理

利润层面,2020年以来,上海超级工厂投产后,公司归母净利润扭亏为盈,实现47亿元盈利。2021-2023年公司归母净利润由352亿元增长至1065亿元。24 年实现归母净利润518亿元,同比下降 50.02%,主要由于 AI 项目相关费用增加和汽车销售价格下降所致。

1.1.6、2025年1月最新情况

特斯拉2025年1月的全球销量出现了显著下滑,公司销量面临较大的压力。具体数据如下:

全球销量:特斯拉2025年1月在全球的销量相比2024年1月有显著下降。欧洲主要国家如德国、法国、荷兰的销量均有显著下降。德国从3150辆降至1277辆,同比下降59.50%;法国从3118辆降至1141辆,同比下降63.40%;整体欧洲主要国家合计销量从16125辆降至8469辆,同比下降47.48%。美国销量:在美国,特斯拉2025年1月的销量为49000辆,低于2024年1月的54444辆,同比下降10%。中国市场销量:在中国市场,特斯拉2025年1月的销量为63238辆,同比下降11.5%。销量下滑的原因包括春节假期的影响、Model Y停产升级以及市场竞争加剧等因素。

1.1.7、未来智能驾驶+人形机器人进展

来源:特斯拉官网

特斯拉智能驾驶FSD V12 采用端到端的神经网络算法,将感知、决策和规划等多个模块整合到一个统一的神经网络中,从计算机视觉到驾驶决策都由神经网络进行控制,减少了信息传递过程中的延迟和误差,提高系统的敏捷性和准确性。

特斯拉自研的 FSD 芯片具有强大的计算能力,能够满足自动驾驶系统对算力的高要求。例如采用 7nm 制造工艺的芯片,拥有 500 亿个晶体管,单片 FP32 算力为 22.6TOPs,BF16 算力为 362TOPs,通过多个 D1 芯片组成训练模块后,每个模块的算力高达 9PFLOPs。

来源:特斯拉官网

马斯克曾表示,Optimus人形机器人有望在未来创造高达10万亿美元的长期收入,并计划在2025年生产10,000台Optimus机器人,2026年下半年开始商业交付。

最新年报交流显示,特斯拉计划 2025 年主要在公司内部使用 Optimus 机器人,从每月生产 1000 台到 1 万台,以每年10倍的增量生产,一直到年生产量达到 100 万台,其成本可能下降到 2 万美金一台。

特斯拉全面开发人形机器人是其多元化战略的重要组成部分,旨在突破其电动汽车业务在北美和欧洲市场销量增长放缓以及面临来自外部激烈的竞争压力的困境。

1.2、小米集团

1.2.1、发展历程

公司为投资控股公司。公司及其附属公司(包括受控制结构性实体)(统称‘集团’)主要于中华人民共和国(‘中国’)及其他国家或地区研发及销售智能手机、物联网(‘IoT’)及生活消费产品、提供互联网服务智能电动汽车及其他业务,以及从事投资控股业务。

1.2.2、创始人介绍

雷军,1969年12月16日出生于湖北省仙桃市剅河镇赵湾村四组,小米科技有限责任公司创始人、董事长、首席执行官(CEO),中华人民共和国第十二、十三、十四届全国人民代表大会代表,中国民间商会副会长。

雷军于1991年毕业于武汉大学。2010年4月6日,创立小米公司。2011年7月,时隔三年半后重回金山,出任金山软件有限公司董事长。2015年4月起,任金山云控股有限公司董事长。2016年5月17日,接手小米手机部,负责手机业务并大规模调整组织架构。2019年5月17日,兼任中国区总裁,全面负责中国区业务开展和团队管理。2021年3月30日,任小米智能电动汽车业务首席执行官。

雷军于2013年12月获评为中国经济年度人物。2014年2月,入选中国互联网年度人物。2018年,入选改革开放40年百名杰出民营企业家。2020年,当选北京市劳动模范。2021年,入选《福布斯》中国最佳CEO(第一名)。2022年,入选《财富》中国最具影响力的50位商界领袖。截至2025年1月6日,雷军的抖音平台粉丝已达3773.7万。

1.2.3、电动汽车业务

2021 年成立全资子公司负责智能电动汽车业务,首期投资 100 亿人民币,预计未来 10 年投资额 100 亿美元。小米汽车超级工厂位于北京经济技术开发区,占地面积 71.8 万平方米,包括研发试验基地、新能源车专属打造的六大车间、总长 2.5km 的测试跑道、小米汽车工厂店,集研发、生产、销售、体验于一体。公司持续扩张汽车销售网络,截至 2024 年 10 月 31 日,公司汽车销售门店 138 家,全国覆盖 38 个城市。

小米汽车工厂针对新能源领域专属打造六大车间,实现一体化压铸后地板+CTB 电池等关键器件自主生产。公司汽车工厂六大车间分别为压铸、冲压、车身、涂装、 电池、总装车间。同时引入超过 700 个机器人,以先进的自动化生产实现高品质交付。

来源:小米官网

五大核心技术支撑,Xiaomi SU7 展现不凡性能。公司电动车拥有五大核心技术,分别为超级电机、高压平台、超级大压铸、智能驾驶以及智能座舱。小米新能源汽车共三种车型,分别是 Xiaomi SU7、SU7 Pro、SU7 Max,售价分别为 21.59、 24.59、29.99 万元。

小米汽车作为新能源汽车领域的新势力,自进入市场以来,销量持续增长。2024年,小米汽车凭借一款SU7,全年交付量达13.5万辆,超出预期年销量目标13万辆,完成率高达103.85%。在2025年1月,小米汽车的销量继续保持强劲,达到了2万辆。

小米汽车的成功部分归功于其产品的市场定位和销售策略。小米汽车以其高性价比和智能水平吸引了大量消费者,尤其是在智能驾驶和续航能力方面的突出表现,进一步提升了其市场竞争力。此外,小米汽车在未来几个月内有望进入销量排名前十,显示出其强劲的发展势头。

1.2.4、人形机器人业务

来源:小米官网

小米于 2021 年成立机器人实验室,推出了人形机器人 CyberOne 和仿生机器狗 Cyberdog。

2022年8月11日,小米首款全尺寸人形仿生机器人CyberOne也正式亮相。2023 年将这一业务剥离为北京小米机器人技术有限公司;小米集团核心创始团队创建、小米天使轮出资的小雨智造于 2024 年 11 月获北京国资亿元融资。小米的人形机器人具备明确的工业应用场景,可融入其智能制造工厂,未来可能进一步拓展至智能家居服务场景,形成“手机-车-家-机器人”互联的生态系统。

小米铁大迭代较慢,笔者认为跟公司近期战略聚焦新能源车有关,未来随着新能源车持续放量,小米人形机器人业务也就加速迭代。

2.1、营收及增长率

图|汽车销量对比

来源:与非研究院整理

从销量来讲,2024年的小米销量135000辆,仅超过2017年的特斯拉,只有特斯拉整体效率7.5%。2025年预估特斯拉销量维持180万辆,小米汽车30万辆产能打满,二者差距缩小到只有1/6,目前小米集团市值1.1万亿港币,特斯拉1.05万亿美金,差距已经缩小至汇率差距1/7.8左右。

图|营业收入/亿元

来源:与非研究院整理

从营收角度看,2020年之前小米集团凭借手机、AIOT、服务等营收在特斯拉之上。2021年凭借特斯拉上海超级工厂的产能放量,特斯拉营收超过小米集团,2022-2024年大幅领先小米集团近1倍。

小米集团新业务电动汽车业务 2024 年前三季度贡献收入 161 亿元,全年预估220亿元。

综合对比

小米集团 – W:呈现先高增长后波动且有负增长的态势。2017 – 2018 年分别为 67.50% 和 52.60%,保持较高增长速度,其业务在这两年扩张迅速;2019 – 2021 年在 17.68% – 33.53% 区间波动,增长较为平稳;2022 – 2023 年出现负增长,分别为 – 14.70% 和 – 3.24%,主要受市场竞争、行业环境等因素影响;2024 年三季报回升至 29.93%,行业呈现复苏迹象。

特斯拉:增长波动较大。2018 年高达 82.51%,2021 年为 70.67%,这两个年份增长迅猛,得益于新能源汽车市场的拓展以及特斯拉自身产品的竞争力提升;2019 年和 2023 年相对较低,分别为 14.52% 和 18.80% ;2024 年年报仅 0.95%,增长近乎停滞,可能与市场饱和、竞争加剧等因素有关。

图|营收增长率(%)

来源:与非研究院整理

小米集团和特斯拉在不同年份的营业收入增长率有较大波动。小米集团在 2017 – 2018 年保持较高增长,2022 – 2023 年出现负增长,2024 年有所回升;特斯拉在 2018 年和 2021 年增长率较高,2023-2024 年增长逐步放缓。

2.2、净利润及增长率

图|归母净利润对比/亿元

来源:与非研究院整理

小米集团 – W:2017 年为 – 438.26 亿元,出现巨额亏损,后续逐渐扭亏为盈。2018 – 2021 年在 100.44 – 203.56 亿元区间波动,盈利水平相对稳定;2022 年大幅下降至 24.74 亿元,2023 – 2024 年三季报有所回升,分别为 174.75 亿元和 146.32 亿元,但整体盈利规模在不同年份波动明显。

特斯拉:2017 – 2019 年连续亏损,2020 年开始盈利且盈利规模快速增长,2021 – 2023 年分别为 351.70 亿元、866.01 亿元和 1064.77 亿元,新能源汽车行业的领先地位带来丰厚回报;2024 年年报为 517.59 亿元,较 2023 年有所下降,可能是新能源车价格战、成本上升、市场竞争等因素所致。

2.3、毛利率、净利率对比

图|毛利率对比%

来源:与非研究院整理

小米集团 – W整体趋势:呈现出较为稳定的上升趋势。

业务影响因素:小米集团业务多元化,涵盖智能手机、智能硬件和生活消费产品以及互联网服务等。智能手机业务的毛利率受产品定位、成本控制和市场竞争影响,中高端产品占比提升有助于毛利率增长;智能硬件和生活消费产品的规模效应逐渐显现,也对毛利率提升有积极作用;互联网服务业务毛利率相对较高,其占比的变化也会影响整体毛利率。

特斯拉整体趋势:波动相对较大。

业务影响因素:特斯拉核心业务为新能源汽车制造与销售,其毛利率受汽车销量、成本结构(如电池成本、生产制造费用等)、产品定价策略以及市场竞争态势影响。随着产能提升和技术进步,成本下降推动毛利率上升;随着市场竞争加剧时,降价促销将导致毛利率下滑。

图|净利率对比%

来源:与非研究院整理

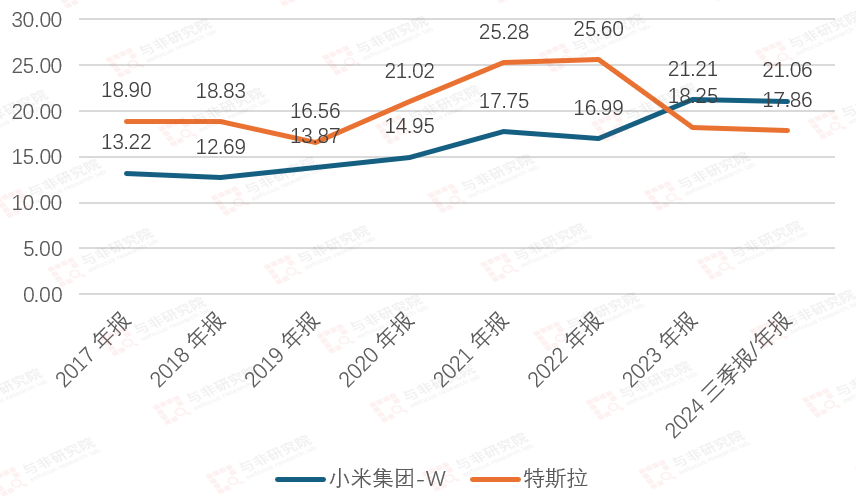

前期差异:2017 – 2019 年,小米集团 – W 和特斯拉销售净利率均有负值情况,且小米集团 – W 的负净利率数值在 2017 年远高于特斯拉,当时小米集团面临更大的盈利压力。

中期变化:2020 – 2023 年,特斯拉的销售净利率增长迅速并超过小米集团 – W,这期间特斯拉凭借在新能源汽车行业的优势地位,实现了盈利水平的大幅提升;而小米集团 – W 虽有增长但幅度相对较小,且在 2021 – 2022 年出现下降。

后期态势:2024 年三季报 / 年报,两者销售净利率较为接近,特斯拉为 7.32%,小米集团 – W 为 5.68%。小米集团在盈利改善方面取得进展,同时特斯拉在市场竞争下盈利水平有所下滑,两者在盈利能力上的差距缩小。

2.4、资产负债率

图|资产负债率对比%

来源:与非研究院整理

2021 – 2024 年,两者资产负债率均维持在相对较低水平且更为接近,小米集团在 47% – 53% 之间,特斯拉在 39.64% – 49.17% 之间,两家公司在财务风险控制方面都取得了较好的成效,财务结构相对稳健。

2.5、经营现金流

图|经营活动现金流量净额/亿元

来源:与非研究院整理

2017-2019年,小米集团和特斯拉的经营活动现金流量净额均有负值情况,两者在业务发展阶段都面临一定的现金压力,且小米集团的压力相对更突出。

2020-2024年,特斯拉的经营活动现金流量净额大幅提高,且规模逐渐超过小米集团,特斯拉在新能源汽车行业的发展优势逐渐显现,市场竞争力和现金创造能力不断提升;小米集团则波动较大,说明其在多元化业务发展过程中,经营活动现金流量受多种因素影响不太稳定。

前期小米集团营收和利润均能超过特斯拉,2020年特斯拉新能源车产能释放,营收和利润大幅度增长切量级更大,证明了新能源车业务发展的前景更为广阔。随着小米集团的切入到新能源车业务,2024年开始大规模交付,但是产能极为稀缺,类似于2019年时期的特斯拉。

未来,随着新能源车的逐步放量,小米集团的营收和利润有望达到特斯拉的2023年高峰时规模。小米集团在智能驾驶和人形机器人方向的布局,也为其未来10年后的发展奠定了较好的方向。总体来说,小米集团是有实力在2030年左右,达到并超越特斯拉1万亿美金市值的潜力。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。