2025Q1电子元器件供应商情简报

|

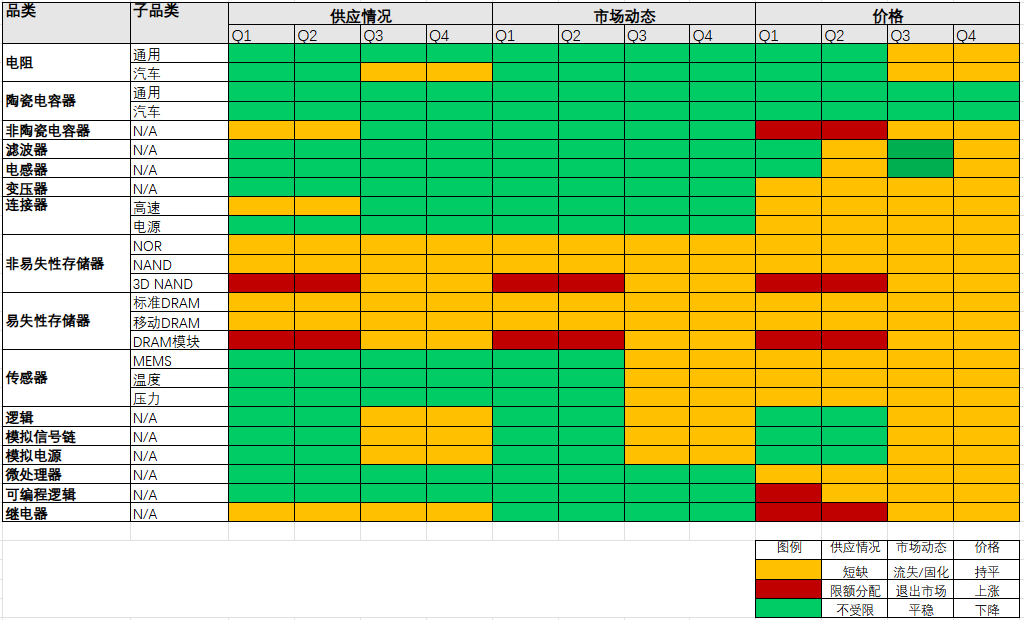

2024年年末,中美双方分别在关键矿产材料与AI芯片维度展开新一轮出口管制的拉锯战,为2025年电子元器件供应链稳定性蒙上阴影。据Supplyframe四方维商品动态商情(Commodity Intelligence Quarterly, CIQ)预测,除内存(DRAM 和闪存,包括固态硬盘等衍生产品)和钽聚合物电容器外,市场供需相对平衡。

此外,整个生态系统的库存水平已趋于正常。而考虑到被动元件和主动元件供应商均缩减了产能,任何计划外的需求回升或原材料断供,都会迅速延长交货周期,并对市场产生整体紧缩效应。

采购建议

a. 电阻:2025下半年可能会出现车规级供应紧张的情况,但随着主要制造商均已制定针对厚膜、薄膜和电流感应产品,预计产能在2026年会大幅增长。

b. 非陶瓷电容器:开年即面临供应紧缺+价格上涨。建议采购方上半年从从基美(Kemet) 等其他供应商寻求供货,首先确保供应。

c. 高速连接器:主要连接器供应商提醒潜在的产能限制,建议不要下交货周期短的订单,制定长线计划与合约,抵御供应链风险。

d. 非易失性存储器:需求增长与供应短缺(控制器和先进光刻工具等部件短缺)导致Q1与Q2价格上涨,建议寻求二级供应商支持,获取库存与价格空间。

e. 易失性存储器:预计到2025年,DDR4/DDR5 的价格将上涨 40%,采购方寻求并充分利用短期现货市场价格走低和供应过剩带来的机遇,锁定库存。

f. 可编程逻辑:继 Altera在Q4宣布价格调整后,AMD也紧随其后,将16nm-90nm节点的FPGA价格上调10%-20%,从2024年12月中旬生效。

g. 继电器:包括宏发、欧姆龙和富士通在内的供应商正竭尽全力维持价格稳定,但松下上调部分功率、信号和安全系列价格。由于中国对镓和锗等原材料实施出口管制,固态继电器和其他专用继电器的价格可能会出现波动。

厂商动态追踪

a. 英特尔:FPGA新一代、Agilex与Arria V/老一代产品的交货周期分别为12-16周、 26周(基于 AGI041 的产品在2025H1缩短至16周)与低于26周。

b. 意法半导体:主流MCU(STM32F、G、L、U、MP 系列)、高性能(H5/H7 系列)与车规级产品组合(SPC 系列)交货周期缩短至15周、22 周与40周。

c. 德州仪器:无线产品(CC1xxx/CC2xxx/CC3xxx)为6-12周,无线模块最长20周;MSP430和TM4C为12-18 周;DSP (TMS320)和Sitara MPU (AMxxx)为18 周。

d. 芯源:模拟电源/信号链标准产品和车规级产品的交货周期均缩短至 26 周。

e. 瑞萨:模拟与电源产品交货周期预计为12至24周;高性能计算 (HPC) 产品保持90天的订单取消窗口期。

f. ADI:预计价格保持平稳,并推出在线商城,供直接购买。另外, 95% 的产品型号交货周期短于13周。

g. 兆易创新:2024Q3业绩报告中预测,MCU出货稳步提升,尤其工业客户存货有效去化,未来几个季度需求将持续回暖,MCU业务将持续增长。

h. 纳芯微:2024Q3信号链业务实现营收2.64亿元,占总收入的51%;电源管理业务获1.97亿元收入,占比38%,环比增幅达12%;而传感器业务虽然受到一定挑战。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。