一文看懂扫地机器人对比分析

|

随着“懒人经济”的发展,年轻人将“解放双手,家务减负”视为刚需,扫地机器人从尝鲜品逐渐进阶为现代家庭的标配。当前行业技术升级主要围绕仿生机械臂与AI 交互两大方向,AI 算法与硬件的升级逐步攻克了边角清洁的难题,提升了清洁盲区覆盖率。

2025年前4个月,国内扫地机器人线上销售额、销售量分别同比激增67.0%、58.1%,线下渠道增速更达100.5%、94.0%。今年618期间,天猫可拆卸清洗扫地机器人成交量同比暴涨10倍,苏宁易购平台上,扫地机器人销售同比增幅达145%,可谓火爆异常。

今天,我们就来了解扫地机器人市场规模情况,对国内龙头公司科沃斯、石头科技、追觅等进行对比分析,以便大家对扫地机器人行业有更加深入的理解。

1.1、市场规模/竞争格局

IDC报告显示,2024年全球扫地机器人市场规模达93.1亿美元,同比增长19.7%,出货量2060.3万台。2025年一季度全球智能扫地机器人市场出货509.6万台,同比增长11.9%,出货量增长率连续两个季度超过20%。

2025年一季度石头科技、科沃斯、追覓、小米、Irobot位居全球智慧扫地机器人出货排名TOP5,市占率分别为19.3%、13.6%、11.3%、9.9%、9.3%,Top5厂商出货已占到整体市场的63.4%,较去年同期提升3.5%。可以看到,前四厂商都是中国厂商,占据了全球54.1%的市场。2025年全球市场规模预计达118 亿美元(2025-2030年CAGR 14%),中国市场规模将突破268亿元人民币(约37.8亿美元)。

图|2025年第一季度市场份额(按台数)

来源:IDC、与非研究院整理

扫地机器人覆盖全球家庭和办公场景,理论用户基数超20 亿家庭,但当前全球渗透率不足 10%。扫地机器人技术成熟,头部企业通过规模效应降低成本(如科沃斯 O500 纯视觉方案),但高端化(如石头 G30Space 探索版)仍是竞争焦点。

图|国内竞争格局

来源:IDC、与非研究院整理

从中国市场来看,2025 年第一季度中国扫地机器人市场出货 118.8 万台,同比增长 21.4%,出货量增长率连续2个季度超过20%。品牌排名方面,Top厂商分别为科沃斯、石头科技、云鲸、小米、追觅,占据90%的市场份额。

1.2、扫地机器人核心技术

1.2.1、导航与建图系统

激光 SLAM(LDS):科沃斯 X2 搭载 dToF 激光雷达,扫描频率 10Hz,建图误差<1%,支持多层户型记忆。

视觉 SLAM(VSLAM):石头 G10S Pure 采用双目视觉+AI 算法,识别拖鞋、电线等低矮障碍物,避障成功率达98%。

惯性导航升级:搭配 vSLAM 的扫地机器人(如追觅 X30 Pro)可在无光环境下通过 IMU + 轮速计维持定位。

技术趋势:多传感器融合(激光+视+ToF),降低对单一传感器的依赖。

1.2.2、吸力与贴合度优化

大吸力无刷电机:追觅 X30 Pro 搭载 11 万转电机,吸力达 6000Pa,可吸起硬币;配合胶毛一体滚刷,对地毯中毛发的清除效率提升 40%。

浮动主刷与边刷设计:主刷可上下浮动 1cm 贴合地板,边刷采用 30° 倾斜角,沿墙清洁覆盖率从 75% 提升至 92%。

拖布升降与恒压擦地:科沃斯 T20 Pro 拖布遇地毯自动抬起 5mm,擦地时施加 8N 压力,对酱油污渍的清除率达 99%。

1.2.3、集尘与基站技术

自动集尘盒:石头 G10S Auto 集尘袋容量 3L,可存储 60 天垃圾,集尘时负压达 27kPa,避免二次扬尘。

基站多功能集成:洗拖布+烘干+补水+杀菌 “四合一”,如追觅 S10 Pro 基站支持 55℃热风烘干拖布,霉菌滋生率降低 90%。

1.2.4、AI 算法与交互

物体识别算法:通过 CNN 神经网络识别数据线、宠物粪便,优先避开或标记重点清洁。

语音交互与智能家居联动:支持离线语音控制,接入米家、HomeKit 等平台,实现跨设备场景联动。

2.1、科沃斯

公司1998 年成立,经过20余年的发展,公司已成为全球家用服务机器人和智能生活电器行业的引领者,旗下科沃斯品牌服务机器人及添可品牌智能生活电器产品在国内外市场均取得不俗的消费者口碑和业绩表现,成功构建了科沃斯加添可双轮驱动的业务模式。此外,公司还积极投入商用服务机器人的研发和拓展,力争通过机器人技术赋能B端用户,协助企业用户提质增效及智慧化升级。清洁类电器代工为公司1998年成立起持续至今的业务,公司通过不断的设计创新和精益制造为国际知名清洁电器品牌提供OEM/ODM代工服务。

图|科沃斯主要营收结构

来源:与非研究院整理

科沃斯主要分为服务机器人和清洁类小家电,2018-2024年服务机器人占比由67.89%降低至48.86%,清洁类小家电占比由29.84%提升至50.29%。

图|科沃斯产品毛利率

来源:与非研究院整理

2018-2022年服务机器人毛利率由85.35%持续降低至44.69%,2023-2024年44.48%提升至47.22%。

2018-2022清洁类小家电毛利率由14.03%提升至54.95%,2023-2024年由54.92%略微降低至52.53%。

2.2、石头科技

石头科技于2014年7月在北京成立,是一家专注于智能清洁机器人及其他智能电器研发和生产的公司。公司是国际上将激光雷达技术、雷达升降技术、3D-TOF 导航技术、精密光学视觉导航避障及 相关算法大规模应用于智能扫地机器人领域的领先企业。

公司创立时即确立了以基于激光测距模组(LDS)的智能扫地机器人为主要产品的发展方向。2016年9月推出的小米定制品牌“米家智能扫地机器人”,2017 年9月推出的首款自有品牌“石头智能扫地机器人”和2018年3月推出的自有品牌“小瓦智能扫地机器人”。2023年石头扫地机器人销额全球第一,2024年扫地机器人全球销量&销额双第一。

图|石头扫地机器人主要技术

来源:与非研究院整理

图|石头科技主要营收结构

来源:与非研究院整理

2016-2018年,石头科技智能扫地机产品占比接近100%,2019年开始手持清洁产品开始贡献5.86%收入。2020-2024年,智能扫地机产品占比由97.47%降低至90.82%,手持清洁产品占比由2.53%提升至8.96%。

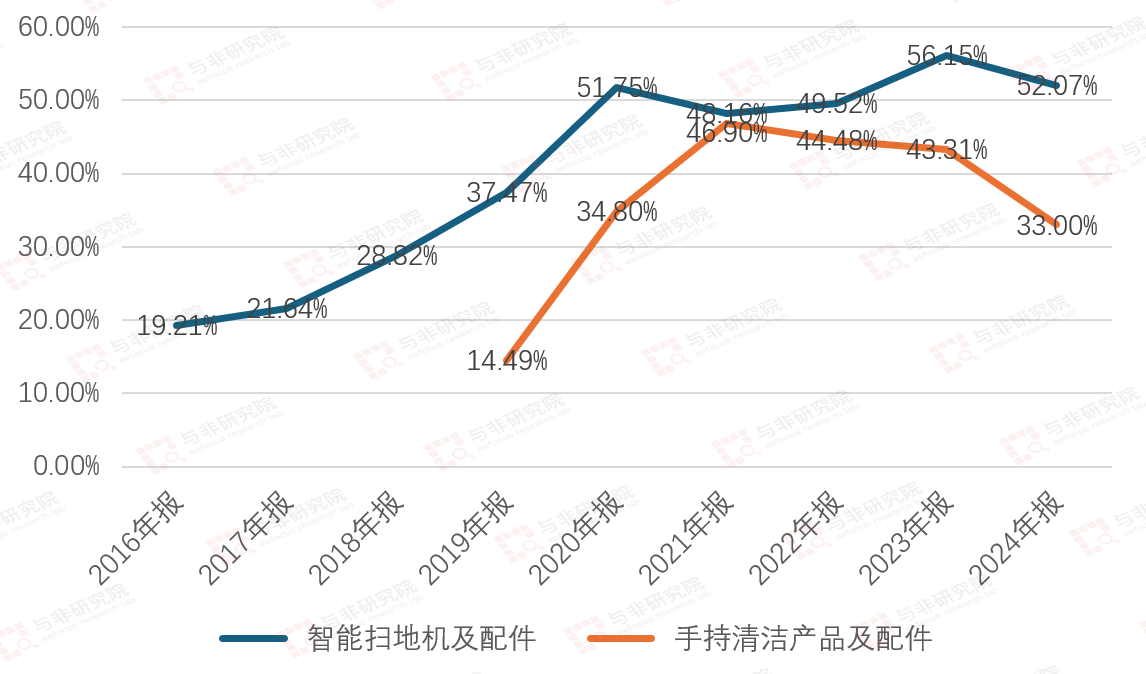

图|石头科技产品毛利率

来源:与非研究院整理

2016-2020年,智能扫地机产品由19.21%提升至51.75%,2021年出现下降,2021-2023年由48.16%提升至56.15%,2024年又降低为52.07%

2019-2021年,手持清洁产品毛利率由14.49%提升至46.90%,2022-2024年由44.48%降低至33%。

毛利率不到提升的原因:2016年起,公司不断建设自有品牌,2017 年推出自有品牌石头智能扫拖机器人,2018 年推出小瓦扫地机器人(青春版)定位中低端。到 2021 年,公司自有品牌的营业收入占比已达到99%,摆脱成立初期对于米家品牌的依赖 。

2024年,洗衣机和洗地机在内的其他智能电器产品营业收入为 10.70 亿元,同比增加 93.13%,主要源于多款新品上市。到2025年,公司进一步丰富产品矩阵,如发布了搭载全球首创5轴折叠仿生机械手的扫地机器人 G30 Space 探索版、创新蒸汽热水双效清洁技术的洗地机新品等。公司还完成了洗烘一体机、迷你洗烘一体机和洗烘套装的洗衣机全品类版图布局。

2.3、追觅科技

追觅科技成立于2017年,是一家以高速数字马达、智能算法、运动控制技术为核心的全球高端消费电子及智能制造公司。它起源于清华大学校内规模最大的科技平台“天空工场”。早在2015年,以“天空工场”成员为核心的追觅初创团队,开始从0到1做吸尘器最难、最核心的部分——高速数字马达。

2017年成立以来,追觅在智能生活家电领域持续深耕和创新。为了满足全球消费者多样化和个性化的需求,追觅不断探索和优化智能生活细分场景,推出了扫地机器人、无线吸尘器、智能洗地机、高速吹风机四大品类,并持续拓新。目前,追觅已成为智能生活家电领域多品类立体布局的全球化科技公司,产品覆盖包括中国、美国、德国、法国、韩国等120余个国家和地区。

因小米、追觅无详细披露数据,本文只对比科沃斯和石头科技两家企业。

3.1、营收及增速

图|营业收入/亿元

来源:与非研究院整理

2018-2024年,科沃斯营收由57亿元提升至165亿元,仅2019年出现下降。2018-2024年石头科技营收由31亿元提升至119亿元。

图|营业收入(同比增长率)(%)

来源:与非研究院整理

增速方面,石头科技2018-2019年高速增长,分别为173%、38%;2019年科沃斯出现负增长,2020-2021年恢复增长至36%、81%;2022-2024年,科沃斯增速下降至17%、1%、7%,石头科技增速分别为14%、31%、38%,石头科技增长显著超越科沃斯。

图|扣非净利润/亿元

来源:与非研究院整理

2018年,两家公司扣非净利润均为5亿元;2019年科沃斯大幅降低-78%至1亿元,而石头科技超过科沃斯增速65%为8亿元;2020年科沃斯恢复427%增长至5亿元,石头科技增长60%至12亿元;2021年科沃斯又大增长252%至19亿元,而石头科技为-1%维持12亿元;2022年科沃斯虽然降低-12%至16亿元,还是领先石头科技的12亿元,石头科技连续3年维持不动。2023年科沃斯大幅降低-70%至5亿元,而石头科技大幅度提升52%至18亿元。2024年科沃斯恢复增长48%,而石头科技-11%降低为16亿元。

图|扣非净利润增长率%

来源:与非研究院整理

增速上科沃斯波动幅度较大,而石头科技增速相对均衡。

研发投入总额/亿元

来源:与非研究院整理

2018-2024年科沃斯研发投入由2亿元提升至9亿元,石头科技由1亿元提升至10亿元,2024年超过科沃斯。

图|研发投入总额占营业收入比例(%)

来源:与非研究院整理

2018-2024年科沃斯研发投入占营收比重维持在4%-6%,而石头科技研发投入占比由4%稳定增长至8%,石头科技占比更高。

石头科技研发费用率整体高于科沃斯,研发投入转化为产品竞争力效果好。

图|毛利率对比分析

来源:与非研究院整理

2018-2021年科沃斯产品主要为自有品牌毛利率较高,而石头科技定制产品“米家智能扫地机器人”占比更高,所以毛利率较低。2022-2024年石头科技自有品牌占比逐步提升,毛利率显著提升,超过科沃斯。

石头科技早期依赖米家定制产品,其毛利率较低。随着自有品牌发展,如 2019 年上半年自有品牌 “石头”“小瓦” 智能扫地机器人收入占比提升。到2024 年,智能扫地机及配件和其他智能电器产品成为主营产品,产品结构的持续调整影响着整体毛利率。

产品定位不同

科沃斯定价策略较为广泛,覆盖从性价比较高中端机型到高端旗舰机型,产品定位相对分散。其主力产品在 1399 元档位销量较高,中低端产品拉低了整体毛利率。为维持市场地位,科沃斯在营销上投入巨大,2019-2024 年销售费用从 12.32 亿元激增至 50.17 亿元,高昂营销成本压缩了利润空间,影响毛利率。

石头科技定价倾向于中高端市场,产品价格相对较高,如 S8 MaxV Ultra 定价为 1799.99 美元 。早期借助小米生态链的品牌效应和渠道优势,降低了营销成本,随着技术研发投入增加,产品竞争力提升,推动毛利率上升。

图|净利率对比分析

来源:与非研究院整理

2018-2020年石头科技净利率逐年提高,主要由于公司自有品牌产品石头智能扫地机器人具有激光导航等先进技术,产品具有较好的市场表现,自有品牌产品销售收入增加较快,占比逐渐提高。

整体石头科技净利率维持在较高水平,科沃斯相对较低。通过持续研发投入,提升产品技术含量和性能,如在导航技术、清洁算法等方面创新,产品具备差异化优势,支撑较高售价和利润空间。

营销策略不同

科沃斯扎根线下,构建了庞大的经销体系和自营体验店,遍布各大城市商场、家电卖场,近年来还在一线城市打造旗舰体验馆。截至2024年底,科沃斯和添可品牌在全国铺设超8,000 家线下零售网点,其60%覆盖三、四、五线城市。

石头科技初期几乎纯靠线上销售起家,通过小米系电商与用户口碑迅速占领市场。独立发展后,继续强化线上直销模式,但线下渠道规模仍不及科沃斯。

线上线下的不同营销策略造成毛利率相差不大,但净利率差别较大的主要原因。

全球扫地机器人市场正从 “功能驱动” 向 “智能生态驱动” 转型,中国品牌凭借技术、成本和渠道优势主导竞争。龙头科沃斯和石头科技凭借品牌、技术、规模等优势,毛利率表现突出。如在产品技术升级、品牌影响力加持下,产品具备一定溢价能力,支撑较高毛利率。

未来,随着发展中国家经济发展和居民生活水平提高,新兴市场对智能清洁家电的需求逐渐增长。具备 AI 深度融合、全场景协同和可持续设计能力的企业将更具竞争力,而市场增长将依赖新兴市场渗透与高端需求升级的双重驱动。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。