本土电源管理芯片上市公司营收top10

|

电源管理芯片是在电子设备中专门用于电能的变换、分配、检测及其他电能管理功能的芯片。电源管理芯片品类较多,包括:AC/DC、DC/DC、线性稳压器、电池管理芯片、过压过流保护芯片、LED驱动器和栅极驱动器等。其应用非常广泛,只要有电源应用场景都需要进行电源管理,在手机、可穿戴设备、通信基站、汽车、工业、物联网等场景中,都需要用到电源管理芯片。

电源管理芯片市场由欧美企业主导,本土电源管理芯片公司跨产品线及跨下游应用行业能力较为薄弱,所以产品品类和市场份额与欧美企业相比相对较少。

但近年来本土一些优秀的电源管理芯片企业在国产替代和资本加持的背景下,持续拓品类,收入规模快速增长。

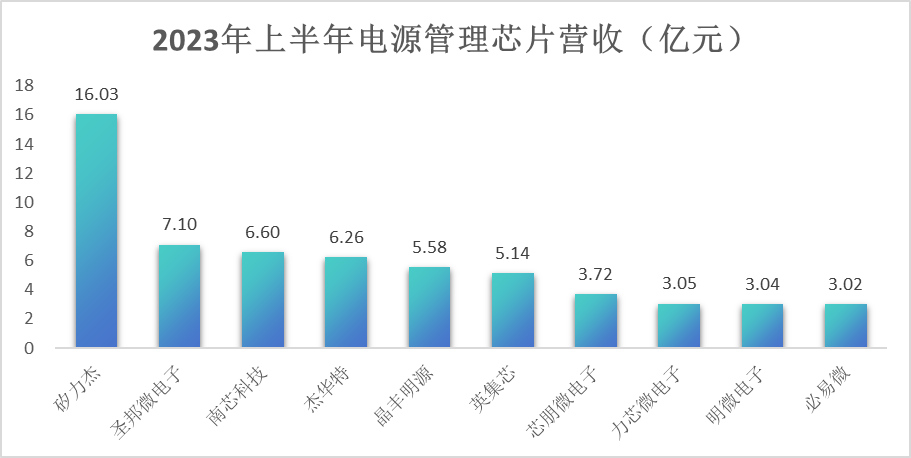

根据四方维不完全统计数据,下图为本土上市公司中2023年上半年电源管理芯片业务收入规模top10的公司,其中矽力杰、圣邦微电子、南芯科技、杰华特、晶丰明源、英集芯的电源管理芯片业务规模上半年均高于5亿元,处于国内第一梯队。

1、矽力杰

2023年H1矽力杰营收2.30亿美元,基本为电源管理芯片业务。作为本土规模最大的电源管理芯片公司,矽力杰集团员工总数达到1817名,其中79%为研发人员。公司下游应用领域主要为消费电子、工业用品、资讯产品、网络通讯产品和汽车电子,2023年H1的营收占比分别为:39%、33%、13%、8%、7%,近3年来,公司汽车电子业务占比从1%增长至7%。

公司产品包括:直流转换芯片、交直流转换芯片、多路电源管理芯片、LED照明芯片、电池管理系统芯片、马达驱动、电源模块、保护开关、静电保护、电表计量芯片及信号链芯片解决方案等。

值得一提的是,矽力杰自有半导体制程、封装制程及自有测试开发技术,并交付厂商制作,不同于一般IC设计公司,完全依赖晶圆厂或封装厂技术,导致制程技术受到限制,矽力杰的经营模式属于虚拟垂直整合型模式 (Virtual IDM)。

尽管整体模拟IC价格上涨,但标准件仍有一些下降,四方维 CIQ 库存指数预测,整个 Q4 将持续在基线水平的两倍左右,表明库存强势增长。合同到期、需求疲软和库存过剩的共同影响下,可能会为电子制造商提供赢得价格优惠的机会。

2、圣邦微电子

2023年H1圣邦微电子营收为11.48亿元,其中电源管理芯片和信号链分别为7.1亿元、4.39亿元。公司下游应用领域主要分为消费类电子和泛工业,分别占营收约50%,其中手机约占17%,非手机消费类电子约占32%。

圣邦微电子是本土模拟芯片领域,在电源管理产品+信号链产品上布局相对全面的厂商。公司在模拟芯片领域已具有30大类、4600余款产品,丰富度远高于国内同行,其中电源管理类芯片包含14大类,包括LDO、系统监测电路、DC/DC 降压转换器、DC/DC升压转换器、DC/DC升降压转换器、背光及闪光LED驱动器、AMOLED电源芯片、PMU、过压保护、负载开关、电池充放电管理芯片、电池保护芯片、马达驱动芯片、MOSFET驱动芯片等。

圣邦微电子电源管理类产品目前在研项目集中在低功耗低压差线性稳压器系列芯片、高效低功耗DC/DC电源转换系列芯片、高效低功耗驱动芯片、高效锂电池管理系列芯片、负载开关及保护芯片以及车规级模拟芯片等。

3、南芯科技

2023年H1南芯科技营收为6.6亿元,主要为充电管理芯片和其他电源及电池管理芯片,其中电荷泵产品线营收占比很大,约占公司整体营收的七成。公司产品主要应用于手机、笔记本/平板电脑、电源适配器、智能穿戴设备等消费电子领域,储能电源、电动工具等工业领域及车载领域。

公司现有产品已覆盖充电管理芯片(含电荷泵充电管理芯片、通用充电管理芯片、无线充电管理芯片)、DC-DC芯片、AC-DC芯片、充电协议芯片及锂电管理芯片。目前公司电荷泵产品架构齐全,覆盖25-300W的功率范围。了解到,未来公司电荷泵产品将持续往高功率方向演进,并不断提高产品集成度。

4、杰华特

2023年H1杰华特营收为6.49亿元,其中电源管理芯片业务6.26亿元,占比96.4%。公司营业收入按下游需求分类为:消费类约30%,工业与汽车类约17%,通讯与计算类约50%,其他为3%。

公司产品以模拟芯片为核心,已形成了电源管理芯片和信号链芯片二大产品矩阵,构建了AC-DC芯片、DC-DC芯片、线性电源芯片和电池管理芯片等四大类电源管理产品线,以及检测产品、接口产品、转换器产品、时钟产品以及线性产品等五大类信号链产品线,涵盖各应用领域主要模拟芯片类别,现已拥有1000款以上的可售料号、600款以上在研芯片产品型号。公司信号链产品布局相对较晚,后续将会加速输出信号链新品,逐步提升信号链营收占比。

值得一提的是,杰华特和矽力杰都是虚拟IDM厂商,公司已与国内主要晶圆代工厂合作,构建了0.18微米的7至55V中低压BCD工艺、0.18微米的10至200V高压BCD工艺、以及0.35微米的10至700V超高压BCD工艺等三大类工艺平台,各工艺平台均已迭代一至三代,初步形成了系统的自研工艺体系。

5、晶丰明源

2023年H1晶丰明源营收为6.15亿元,其中LED照明电源管理类芯片、AC/DC、DC-DC业务分别为4.78亿元、0.79亿元、0.0049亿元,分别占比77.7%、12.8%、0.08%。公司在LED照明电源管理芯片行业已经建立了一定市场优势,该业务目前技术相对成熟,市场格局也较为稳定。

目前DC/DC业务是晶丰明源研发投入最大的业务,直接从大电流DC/DC多相方案入手,研发主要为CPU和GPU供电的多相控制器和DrMos。2023年上半年,DC/DC产品线共27款产品进入研发阶段、14款产品完成研发;16相多相控制器产品已完成客户送样;应用于个人电脑和服务器的40A、50A、70A及90A等多款DrMOS产品均已完成内部评估,进入客户送样阶段。

另外,2023年4月晶丰明源收购了凌鸥创芯38.87%的股权,成为其控股子公司。凌鸥创芯专注国产电机控制MCU领域。在“AC/DC电源管理芯片+MCU”业务协同方面,公司与凌鸥创芯完成了在大、小家电电机控制业务方面的产品组合方案设计并进入市场验证阶段。

6、英集芯

2023年H1英集芯营收为5.16亿元,预计电源类业务5.14亿元(即2022年电源类营收合计比例*2023H1公司总营收)。电源类业务含电源管理芯片和快充协议芯片占比较大,2022年分别占营收比例为72.63%、27.03%。公司的产品线应用方向主要为:储能、车载充电、TWS耳机充电仓、无线充电器、快充电源适配器等。

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。