元器件交易动态:钴价大涨,锂价回升

|

图|四方维商品市场动态预测(电池化学/关键金属)

来源:Supplyframe四方维

根据四方维商品市场动态预测,在2025Q3-2026Q2的市场表现可通过以下三个维度分析:

需求:

在2025Q3-2026Q2期间需求对应的颜色均为绿色,说明在这四个季度内,电动车行业处于去库存周期,叠加部分市场补贴退坡,电池化学物质/关键金属的短期需求疲软。

交货时间(Lead Time):

2025Q3-2026Q2期间交付周期对应的颜色都是棕色,表明这四个季度中,电池化学物质/关键金属全球产能虽释放,但物流成本、地缘政策(如关税)仍对供应链有局部限制。

价格:

在2025Q3-2026Q2价格对应的颜色为为棕色,供需双弱,价格在成本线附近震荡,暂无趋势性涨跌动力。

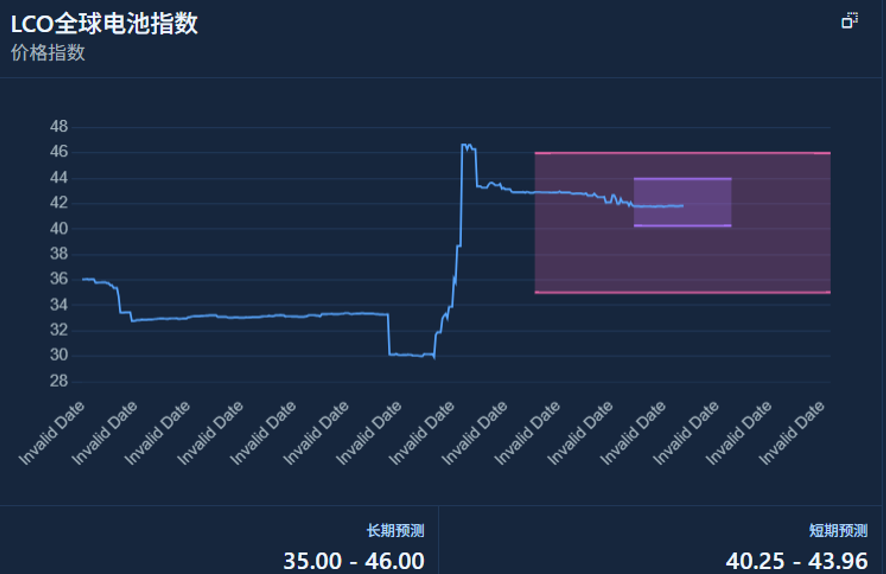

需求:

钴酸锂电池主要应用于消费电子,市场成熟、需求刚性,无明显增长/下滑驱动。

交货时间(Lead Time):

钴酸锂产业链成熟,产能、物流、采购渠道均处于存量平衡,无新产能冲击或供应中断风险。

价格:

需求、供应均无波动,价格跟随上游钴矿成本小幅调整,整体趋势平稳。

图| LCO全球电池指数

来源:Supplyframe四方维

全球最大钴生产国刚果(金)将钴出口禁令延长至9月22日,导致中国钴原料进口锐减(刚果金占全球供应76%)。此举直接造成国内钴库存加速消耗,截至7月16日,电解钴库存量较年初下降60%至约1950吨,硫酸钴库存下降57%至3250吨,部分冶炼厂因原料短缺减产甚至停产。同时,LME全球库存虽维持140吨高位,但实际流通量有限,加剧市场供应紧张。

宁德时代与必和必拓、乌兹别克斯坦达成合作,探索矿山场景电池解决方案及储能系统落地,并深化动力电池回收技术研发。其独创的DRT定向循环技术已实现镍钴锰回收率99.6%、锂回收率93.8%,佛山50万吨级回收基地及宜昌320亿元产业园同步推进。

7月16日,比亚迪全球首条钠离子电池量产线在青海西宁正式投产,首期年产能30GWh,能量密度达160Wh/kg,接近磷酸铁锂电池水平,低温性能优势显著,将重点应用于北方新能源汽车及储能领域。

刚果金自 2025 年 2 月起多次延长钴出口禁令,截至 7 月已累计冻结出口 7 个月,试图迫使产业链向 “本土深加工” 转移。

嘉能可等企业将刚果金原矿运往赞比亚初加工,再经坦桑尼亚出口,物流成本增加 40%,交货周期延长至 180–200天。

中资企业(如华友钴业、洛钼)库存仅够维持4个月生产,被迫提前备货,进一步挤压物流资源,导致排期周期额外增加 15–30 天。

锂运输周期维持稳定20–40天,但企业 “去库存”策略可能导致订单响应周期延长,从下单到发货需等待船期匹配,增加5–10天。

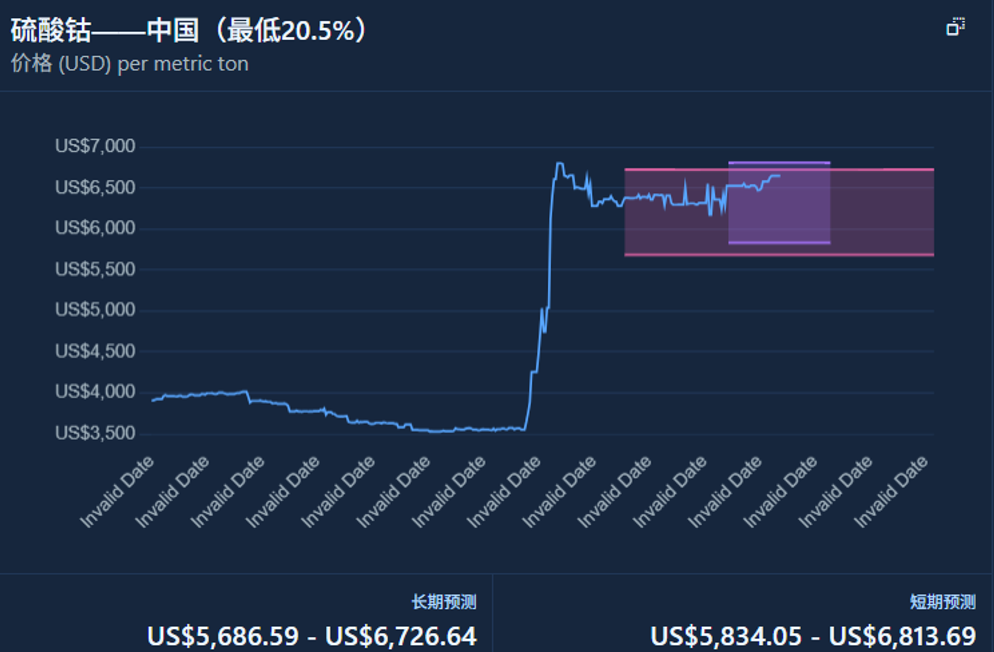

电解钴:7月11日价格为248,250元/吨,环比下跌1.00%;但受刚果(金)禁令及库存紧张影响,7月22日涨至251,750元/吨,近两周涨幅7.36%。若禁令延续至三季度,价格可能突破30万元/吨。

硫酸钴:7月11日价格为 49,000 元/吨,环比上涨0.51%;7月22日涨至 52,000 元/吨,涨幅 6.12%,因冶炼厂原料短缺导致供应收缩。

钴酸锂:4.2V主流报价215,500元/吨,4.5V报价231,000元/吨,较6月底上涨 2.3%,高端消费电子(如折叠屏手机、AI 手机)需求支撑溢价。

图| 硫酸钴指数

来源:Supplyframe四方维

锂价震荡上行

碳酸锂:7月11日电池级碳酸锂均价为 63,750 元/吨,环比上涨 2.33%;7月22日涨至 69,100元/吨,周环比涨幅超8%。主要因国内盐湖及矿山产能释放不及预期,叠加储能需求回暖(7月储能电芯排产占比30.3%)。

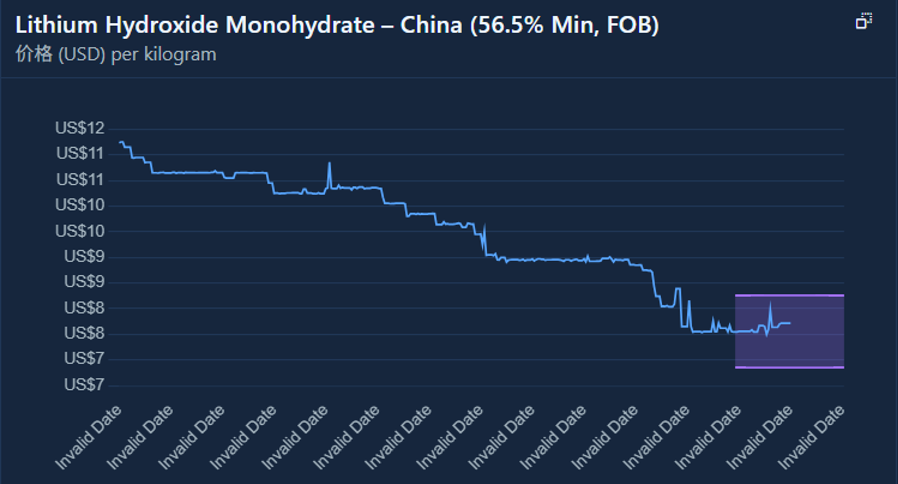

氢氧化锂:7月11日价格为57,420 元/吨,环比下跌0.26%,主因三元材料需求疲软,价格传导受阻。

锂矿:海外锂辉石(Li₂O 6%)报价CIF SC6 770 美元/吨以上,较6月上涨 10%,反映锂盐厂补库需求。

图| 中国一水合氢氧化锂指数

来源:Supplyframe四方维

本期《元器件动态周报》部分内容和数据源引自Supplyframe四方维商品动态商情(Commodity IQ)产品,该SaaS产品为提供200多个细分品类的元器件供需商情和趋势预测数据的分析工具,实时在线,持续更新,期待您的关注。如果您对Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/

版权声明:本文为四方维原创内容,著作权归四方维所有。未经四方维书面授权,不得以任何方式加以使用。